금융위 ‘가계대출 관리 강화방안’ 발표

DSR 기준 강화 “버는 만큼 빌려라”

내년부터 1억 원 이상 대출을 받은 차주는 DSR(총부채원리금상환비율) 규제를 적용받게 된다. 총부채 금액에 따라 대출받을 수 있는 금액이 줄어들 것으로 예고되는 가운데, 코로나19 영향으로 대출금이 늘어난 PC방 업주들은 신규대출에 어려움이 있을 것으로 예상된다.

금융위원회는 10월 26일 홍남기 경제부총리 겸 기획재정부 장관 주재로 열린 ‘제47차 비상경제 중앙대책본부 회의’에서 관계기관 합동으로 마련한 ‘가계부채 관리 강화방안’을 의결했다고 밝혔다.

이번 발표는 최근 가계부채의 실물경제 대비 규모와 증가속도가 우리 경제를 위협할 잠재위험 요인으로 부각되었다는 위기감에 따라 상환능력 중심의 대출 관행이 정착할 수 있도록 DSR 관련 제도의 실효성을 높이는 것에 중점을 뒀다.

DSR은 주택담보대출의 원리금뿐만 아니라 신용대출, 자동차 할부금, 학자금 대출, 카드론 등 모든 대출의 원금과 이자를 모두 더한 원리금 상환액으로 대출 상환능력을 심사한다. 주택담보대출 원리금과 신용대출 등 다른 대출의 이자를 더한 금융부채로 대출 한도를 계산했던 기존의 DTI(총부채상환비율)보다 더 엄격한 측면이 있다.

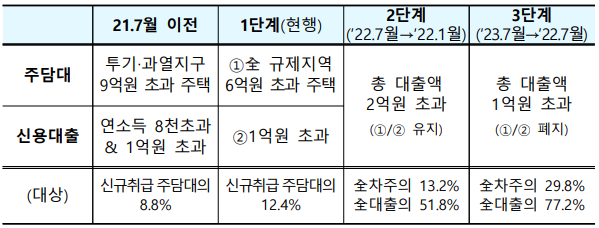

이날 금융위가 발표한 가계대출 관리 강화방안 중 차주단위 DSR 2·3단계는 각각 6개월, 1년 앞당겨 시행한다. 이에 따라 내년 1월부터 2단계가 시행되고, 내년 7월부터 3단계가 도입된다.

지난 7월 DSR 1단계가 적용된 상태에서 이번 금융위 발표에 따라 내년 1월부터 총 대출액 2억 원이 넘는 대출자들에게 DSR 2단계가 적용되며, 내년 7월부터는 총 대출액 1억 원이 넘는 차주들에게 기존 단계를 폐지하고 DSR 3단계가 적용된다.

업권별 DSR 기준치는 ▲은행 40% ▲보험사 50% ▲상호 110% ▲카드사 50% ▲캐피탈 65% ▲저축은행 65%이다. DSR 40% 규제가 적용된다는 것은 연 소득의 40% 이상을 원리금을 갚는데 쓸 수 없다는 뜻이다.

한편, 내년부터 적용되는 DSR 규제 대상은 신규 가계대출이다. 기존대출의 증액, 재약정, 대환, 채무인수 등은 신규대출로 포함되나, 기존대출의 기한연장이나 금리 또는 만기 조건만 변경하는 대환·재약정의 경우 등은 제외된다.

금융위는 “DSR 규제는 차주의 상환능력을 대출판단의 기준으로 삼아, 금융회사의 과도한 대출 차단이 가능하다”며 “이러한 측면에서 DSR 규제는 과다차입에 노출된 소비자를 선제적으로 보호하는 긍정적 측면도 존재하며, 기존 담보·보증 중심의 규제체계에서 DSR 중심의 규제체계로 전환은 가계대출 시장에 큰 변화를 가져올 전망”이라고 말했다.