지난해부터 관심을 모아왔던 소상공인 인터넷전문은행 예비인가 신청이 확인돼 소상공인들의 관심을 모으고 있다.

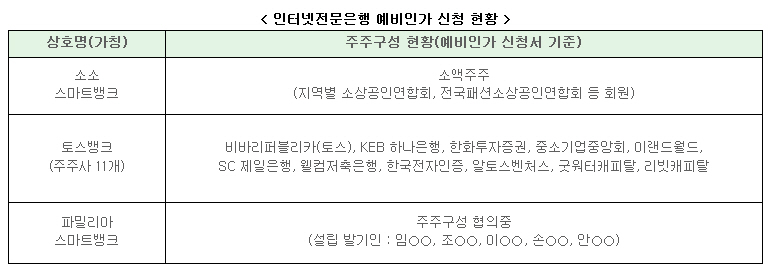

금융위원회는 토스뱅크, 소소스마트뱅크, 파밀리아스마트뱅크 등 3곳이 제3 인터넷전문은행 예비인가를 신청했다고 15일 밝혔다.

키움은 사전에 밝힌 데로 신청을 포기했고, 비바리퍼블리카를 주축으로 KED하나은행, 한화투자증권, 중소기업중앙회, 이랜드월드 등이 참여한 토스뱅크가 가장 두각을 나타내고 있다. 4명의 설립 발기인을 앞세운 파밀리아스마트뱅크는 주주구성을 협의 중이다.

소상공인들에게 가장 눈에 띄는 것은 역시 소소스마트뱅크다. 소소스마트뱅크는 지역별 소상공인연합회, 전국패션소상공인연합회 등의 회원이 소액주주로 힘을 모았다.

소상공인연합회는 그간 소상공인에 특화된 인터넷전문은행의 필요성을 강조하면서도 신용평가 방식 개선 등의 선결 과제를 더 우선순위에 놓는 등 금융 산업 진출에 대해서는 조심스러운 태도를 견지해왔다.

하지만 이번 제3 인터넷전문은행 예비인가에는 지부 격인 지역별 소상공인연합회와 전국패션소상공인연합회가 주축이 돼 회원들이 직접 소액주주로 나선 것으로 알려졌다.

최근 소상공인연합회가 연일 소상공인들이 힘을 모아 직접 소상공인의 권익을 쟁취하겠다고 발언해오던 것과 그 궤를 함께하는 것이다.

인터넷전문은행 신청은 자본안정성 확보, 운영 전문성 제고, 리스크 관리 역량 등이 중요 사안으로 지목되고 있지만 정작 소상공인 입장에서는 문제가 따로 있다. 바로 신용평가 방식의 개선이다. 닭이 먼저냐 달걀이 먼저냐의 논란은 있지만 인터넷전문은행이 소상공인에 특화되기 위해서는 반드시 해결해야 할 부분이다. 소상공인에 대한 신용평가 방식이 개선되지 않고서는 심사 및 금리 책정이 여느 금융사와 운신의 폭이 엇비슷할 수밖에 없기 때문이다.

아울러 소상공인연합회는 예비인가 승인 여부와 별개로 소상공인에 대한 신용평가 방식을 개선해달라는 요청을 금융 당국에 지속하겠다는 입장이라 향후 행보에도 관심이 쏠린다.

금융위는 12월 이전에 외부평가위원회 평가를 포함한 금융감독원 심사를 거쳐 예비인가 여부를 의결할 예정이다. 예비인가 취득자는 인적, 물적 요건 등을 갖춰 본인가를 신청하면 금융위로부터 1개월 이내에 심사를 받게 되고, 인가 후에는 6개월 이내에 영업을 개시할 수 있다.